炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:CSC策略陳果團隊

核心要點

SUMMARY

1月中旬我們發布報告《積極布局下一輪進攻行情》,並且明確提出AI+是主線,此後科技板塊持續引領市場上漲。對全球資金來說,中國科技股重估認同度不斷上升,同時擔心美國經濟邊際趨勢可能向弱,資產走勢初現中強美弱。雖然近期科技板塊漲幅不小,但綜合看我們認為春季攻勢未完,AI+主線明確。當前市場外部環境平穩,宏觀邏輯暫讓位於產業趨勢,科技股行情攻勢未完,如短期交易過熱導致回調,預計也不會是行情終點,而是還有再布局與進攻機會,繼續重點關注政策預期差與產業趨勢共振方向。關注行業:互聯網、通信、電子、計算機、傳媒、有色等。

摘要

人民幣止跌回穩,資產走勢初現中強美弱。近期交流,中國機構對股票興趣開始大於債券,在股票中對紅利風格興趣顯著下降。對全球資金來說,中國科技股重估認同度不斷上升,同時擔心美國經濟邊際趨勢可能向弱,資產走勢初現中強美弱。人民幣止跌回穩是重要體現信號,人民幣匯率強勢反彈與中美經貿預期修複共振。截至1月21日,離岸人民幣兌美元匯率盤中一度升破7.23關口,創2023年7月以來新高。此番升值動能源於多重內外利好疊加:國內經濟開局平穩;美聯儲考慮暫緩QT;特朗普考慮與中國達成新貿易協議的可能性,緩解貿易對抗情緒;內部核心城市二手房成交回暖;俄烏停戰預期升溫。

民營企業信心與AI+產業主題轉向景氣邏輯確認成為當前行情強度與持續度的重要支撐:一方麵,政策端圍繞“新興生產力”展開戰略級支持,從頂層設計到專項政策形成多層次驅動;另一方麵,以阿裏為代表的科技巨頭曆史性資本開支周期逐步被資本市場認可,民營企業正從需求響應轉向技術供給模式,政策傳導與產業升級共振下,科技結構性行情蓄勢待發,此外,中強美弱敘事背景下,資金的持續補給成為行情的支撐。

市場主線仍是AI+,若交易過熱導致回調,預計仍是再布局與進攻機會。本周A股市場大漲主要受益於阿裏巴巴的資本開支計劃。超預期的資本開支加強市場對科技板塊的信心,市場短期未必能有持續強催化,但中期產業景氣演進是大勢所趨,即使後續科技板塊出現短暫的技術性回調,資金的濃厚參與意願仍可能為行情提供支撐。

繼續重點關注政策預期差與產業趨勢共振方向。行業:互聯網、通信、電子、計算機、傳媒、有色等。主題與方向:AI國產算力鏈、國產替代(半導體設備/材料)、、低空經濟。

風險提示:政策落地不及預期;海外AI技術迭代放緩;地緣政治擾動供應鏈。

1

人民幣止跌回穩,資產走勢初現中強美弱

本周市場依舊保持上漲態勢,上證指數與A分別上漲0.97%與3.05%,創業板指、科創50則上漲2.99%,7.07%。目前臨近兩會召開,正處於市場預期博弈期,在這一階段,市場流動性較為充足,投資者風險偏好較強,疊加DeepSeek技術突破、人民幣走強、中美貿易預期看好以及民營企業家會議召開的政策,A股行情持續上行。

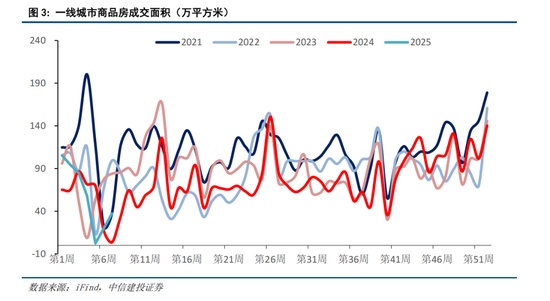

二手房需求回暖穩價,房企觸底回升可期。核心城市二手房成交顯著回暖,一線城市二手房成交景氣;一線城市二手房市場的持續活躍,通過需求支撐、政策托底、改善型需求推動以及核心區域的抗跌性,能夠有效穩定一線城市及部分二線城市的房地產價格。

人民幣匯率強勢反彈與中美經貿預期修複共振。截至1月21日早盤,離岸人民幣兌美元匯率單日飆升490點,盤中一度升破7.23關口,創2023年7月以來新高。

此番升值動能源於四重內外利好疊加:

⠤𘀦–Œ中國宏觀複蘇脈絡愈發清晰,市場對數字經濟拉動經濟增長的預期持續強化,推動國際投資者增配人民幣資產,據CfetsOnline,1月,境外機構投資者共達成現券交易14742億元,環比增加20%,交易量占同期現券市場總成交量的約6%。境外機構投資者買入債券7831億元,賣出債券6910億元,淨買入921億元。

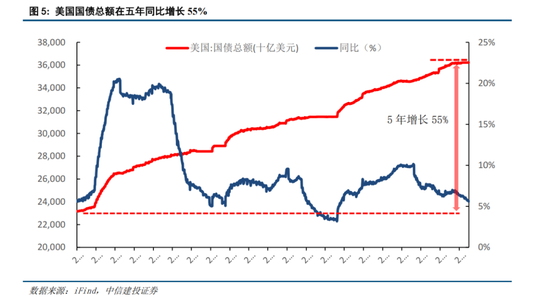

另一方麵,美聯儲在債務規模逼近36.3萬億美元警戒線背景下釋放政策調整信號,將重新評估縮表節奏以避免流動性衝擊,考慮暫停或放緩QT。

與此同時,中美經貿關係的邊際緩和進一步提振市場情緒。紐約時報報道,美國官員正在探討與中國達成協議的可能性,旨在增加中國對美國商品的購買和對美國的投資。這一表態在一定程度上緩解市場的擔憂情緒。盡管中美貿易關係仍存在不確定性,此番匯率與貿易政策預期的雙向改善,顯著緩解了市場對“脫鉤敘事”的焦慮。”宏觀政策工具箱充足+新質生產力崛起“的中期邏輯支撐下,人民幣資產仍具戰略配置價值。

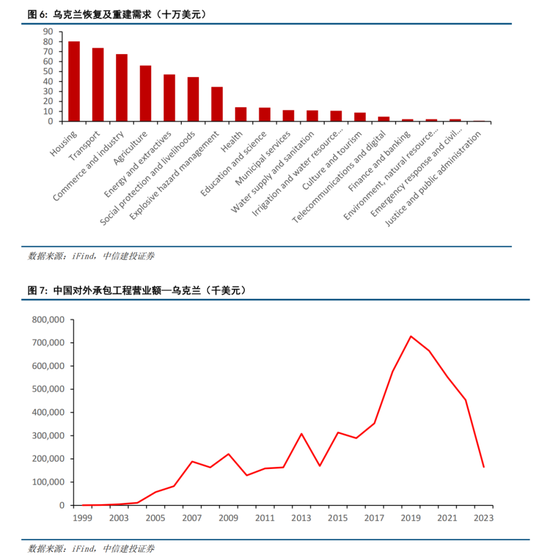

國際局勢方麵,俄烏地緣風險消退,A股資金流動性改善。當地時間2月12日,美國總統特朗普與俄羅斯總統普京通話,隨後俄羅斯和美國代表團於2月18日在沙特阿拉伯首都利雅得舉行會談,就解決兩國間“棘手問題”和結束俄烏衝突等達成四點共識。這是2022年俄軍對烏克蘭發起“特別軍事行動”、美國隨後對俄實行“外交孤立”政策以來雙方最高級別外交官的首次麵對麵會談,俄烏衝突或將迎來曆史性改變。

⠧ƒ克蘭戰後重建需求龐大,多板塊迎機遇。世界銀行報告顯示,烏克蘭恢複和重建需求總計約4862億美元,住房、交通、工商業重建需求位居前三。商務部數據顯示,2019年我國對烏工程承包營業額達到峰值7.28億美元。受俄烏衝突影響,2023年營業額已降至1.64億美元,同比降幅超70%。隨著烏克蘭重建進程加速,預計基礎設施修複需求將集中釋放,建築、交通、機械、電力設備等多個板塊將直接受益。

2

民營企業信心與AI+產業主題轉向景氣邏輯確認支撐行情

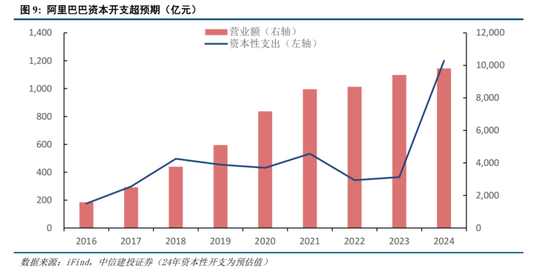

兩會臨近,政策預期持續升溫,經濟修複斜率的博弈成為市場核心關注點。當前市場邏輯與2024年9.24井噴行情的短期政策博弈存在本質差異:一方麵,政策端圍繞“新興生產力”展開戰略級支持,從頂層設計到專項政策形成多層次驅動;另一方麵,以阿裏為代表的科技巨頭開啟曆史性資本開支周期,民營企業正從需求響應轉向技術供給模式,政策傳導與產業升級共振下,科技結構性行情蓄勢待發。

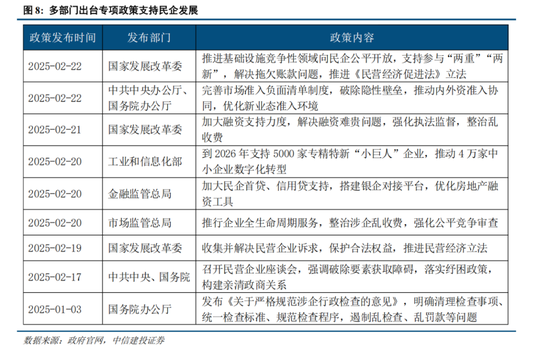

總書記主持召開民營企業座談會,釋放鼓勵民營企業科技創新、支持民營經濟發展的強烈信號。2025年2月17日,時隔六年後,中央再次召開由總書記主持的民營企業家座談會。兩次座談會都是在民企信心階段走弱的背景下召開,與2018年相比,本輪政策重心從“紓困托底”轉向“科技突圍”,凸顯對新興生產力的支持,涉及互聯網科技、新能源汽車、農業傳統產業轉型、半導體、機器人等行業,與“十四五”戰略性新興產業規劃高度重合,後續專項產業政策落地概率提升。參考曆史經驗,政策傳導時滯約3-6個月,預計Q2末至Q3初將進入基本麵驗證期。本輪政策層級更高、產業方向更聚焦,科技成長板塊超額收益空間可看高一線。待基本麵好轉、逆周期政策落地,下半年消費逐漸回暖。

多部門出台專項支持政策,破除市場準入壁壘、強化金融支持、推動數字化轉型。國家發改委加速推進《民營經濟促進法》立法,並計劃通過優化市場準入、公平競爭等條款推動開放試點;工信部計劃到2026年支持5000家專精特新“小巨人”企業,推動4萬家中小企業數字化轉型;金融監管總局加大民企首貸、信用貸支持,優化房地產融資工具;市場監管總局整治涉企亂收費,推行企業全生命周期服務。專項支持政策直擊民企“準入難、融資難、轉型難”痛點,切實解決民企經營難題,掃除民企做大做強障礙。

阿裏資本開支範式躍遷,科技投資“供給創造需求”邏輯啟動。阿裏季度資本開支318億元,環比增長80%。同時表示未來三年,集團在雲和AI的基礎設施投入預期將超越過去10年的總和,預計2025年全年資本開支超1200億人民幣。這一戰略升級標誌民企從“需求響應”轉向“技術供給”模式,不僅反映其對算力競賽的長期信心,更通過技術外溢效應帶動雲計算、AI芯片等產業鏈協同發展,形成“頭部企業引領+中小企業創新”的發展鏈。算力擴張國產替代加速,華為昇騰生態持續擴容,阿裏雲百煉平台上線DeepSeek全尺寸模型,1元可享200萬tokens低成本調用。大模型下遊場景超預期打開,微信與百度全麵接入DeepSeek:微信搜一搜灰度測試“深度思考”功能,部分用戶可體驗基於DeepSeek-R1的AI搜索。從邊際變化來看,民企科技浪潮已從主題炒作步入基本麵驅動階段,2025年複蘇行情邏輯更為紮實。

3

科技主線延續,回調即是機會

當前科技板塊持續引領市場風向,交易活躍度攀升至近一年高位。2月21日,A股放量大漲。萬得全A上漲1.38%,成交額達到2.23萬億元,時隔43個交易日重回2萬億+(上一次是去年12月13日),科創50大幅上漲5.97%。本輪走勢與去年10月18日至11月11日的上漲行情已有所不同,既沒有在周二大幅下跌後萎靡,也沒有受到港股下跌的衝擊。

⠩–‹年以來,在DeepSeek推動下,TMT行情表現亮眼,策略視角看,後續演繹節奏如何把握?基於曆史智能手機、新能源車以及近年來國內外AI行情的經驗啟示,我們給出如下參考:

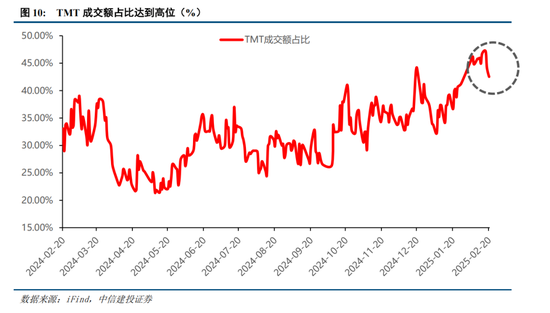

1)基本麵未驗證前,參考23H1的AI海外映射行情、以及由Kimi、豆包等推動的爆款應用行情,短期關鍵跟蹤指標或是DeepSeek的流量。23年Chat GPT的訪問量數據與國內科技行情呈明顯正相關性,伴隨5月Chat GPT訪問量增長陷入瓶頸期,疊加財報季來臨國內科技板塊缺乏業績驗證、行情出現過熱跡象,計算機、傳媒板塊陸續見頂回調。同樣的,24年2月爆款應用Kimi流量的快速增長也是彼時傳媒板塊爆發的主要推動。而交易指標如TMT指數成交額占比觸及過熱區間或將加劇行情波動,但無法決定行情高度。

2)中期而言,若DeepSeek流量爆發成功傳導到相關端側、應用,如帶來新產品的流量爆發,或企業利潤率改善(基本麵驗證期最早關注一季報),且國內AI投入明顯提升,則行情演繹可參考智能手機、電動車,從海外映射到國內產業景氣轉變。回顧智能手機、新能源車行情,第一階段均是海外爆品落地後的海外映射、主題炒作;但兩者均在國內形成了第二波景氣投資且維持較長持續性,一方麵是由海外龍頭供應鏈國產化加速推動,更重要的是海外商業模式落地後,國內爆款出現、滲透率提速並帶動產業鏈資本開支大幅抬升。此時板塊業績兌現力度增強,較大盤也更易走出自下而上的獨立行情。前期國內AI投資周期整體落後於海外,產業鏈業績兌現度偏弱,行情以主題性質為主;但隨著DeepSeek、豆包陸續突破,國內加碼AI投入,本土AI產業鏈景氣崛起正在進行時。

本次A股市場大漲主要受益於阿裏巴巴的資本開支計劃。超預期的資本開支加強市場對科技板塊的信心,資金風險偏好顯著上升。受此影響,A股市場科技股全線爆發,阿裏雲概念股和算力芯片股紛紛大漲,整體來看,市場對科技股的樂觀情緒核心還是基於兩個方麵。Deepseek以及宇數機器人等新興產業的突破性發展為科技板塊提供支持,此外伴隨DeepSeek所帶來的AIGC產業的變化,眾多新興產品進入可落地開發的新階段,下遊應用場景仍有較大的探索價值,為科技主線帶來持續性的想像支撐。

從交易角度看,TMT(科技、傳媒、電子、通信)板塊的成交金額占比已突破45%,半導體、AI算力等細分領域的單日換手率普遍高於全A股2.3倍的均值水平,顯示出短期資金博弈進入白熱化階段。不過,盡管計算機、傳媒行業的相對換手率處於高位,但尚未達到極端水平。即使後續科技板塊出現短暫的技術性回調,資金的濃厚參與意願仍可能為行情提供支撐。